Comment pouvons-nous vous aider ?

- Vérifier si une fondation familiale est une bonne solution pour l'entrepreneur en question.

- Préparer un calcul du taux d'imposition effectif d'une structure d'entreprise avec une fondation familiale.

- Planifier le processus de création d'une fondation familiale et l'intégrer dans la structure de l'entreprise.

- Effectuer les changements/transformations d'entreprise nécessaires/recommandés avant la création de la fondation.

- Préparation des documents d'incorporation, y compris les statuts de la fondation.

- Enregistrement de la fondation familiale et assistance pour l'apport d'actifs à la fondation.

- Services juridiques et fiscaux continus pour la foundation familiale.

Vous avez des questions ? Appelez ou écrivez à

Première réunion gratuite

Robert Wienskowski

Conseiller fiscal

robert.wienskowski@gws.net.pl

tel.+48 605 216 150

Galia Ginelli

Conseiller juridique

galia.ginelli@gws.net.pl

tel.+48 502 330 105

Piotr Sobczak

Conseiller fiscal

Fondation familiale - Questions fréquemment posées

Quels sont les principaux avantages d'une fondation familiale?

- Possibilité de réinvestir les bénéfices en franchise d’impôt

Tout revenu de la fondation familiale provenant d’activités dites autorisées est exonéré d’impôt et peut être réinvesti dans son intégralité. Le bénéfice de ce réinvestissement continuera d’être exonéré d’impôt.

- Imposition favorable des distributions et autres prestations pour les fondateurs et les bénéficiaires.

Seules les distributions destinées à la consommation des propriétaires (prestations) sont imposées. L’imposition sur le bénéfice total peut être aussi faible que 13,04 % (bénéfices immobiliers) ou 20,87 % (bénéfices d’Entreprise).

- Protection des actifs contre l’exécution forcée

Les dettes du fondateur contractées après la création de la fondation ne peuvent pas être exécutées sur les actifs de celle-ci (sauf exceptions mineures). Il en va de même pour les arriérés d’impôts du fondateur contractés après la création de la fondation. Cela signifie que le patrimoine de la fondation familiale reste relativement sûr, même si le fondateur a des problèmes financiers.

- Prévention de la fragmentation du patrimoine familial

Possibilité de réunir tous les actifs dans une seule entité (fondation familiale), ce qui permet de les conserver dans la famille (par exemple, les parts/actions dans les sociétés, les biens immobiliers, mobiliers, etc.). Le fondateur a son mot à dire sur ce qu’il adviendra des actifs après son décès. Un testament ne permet pas d’atteindre ces objectifs.

- Possibilité de planifier la succession de l’entreprise

Avec une fondation familiale, le fondateur peut prévoir qui reprendra l’entreprise après lui et comment elle sera gérée après son décès. Cela permet d’éviter les conflits entre les héritiers.

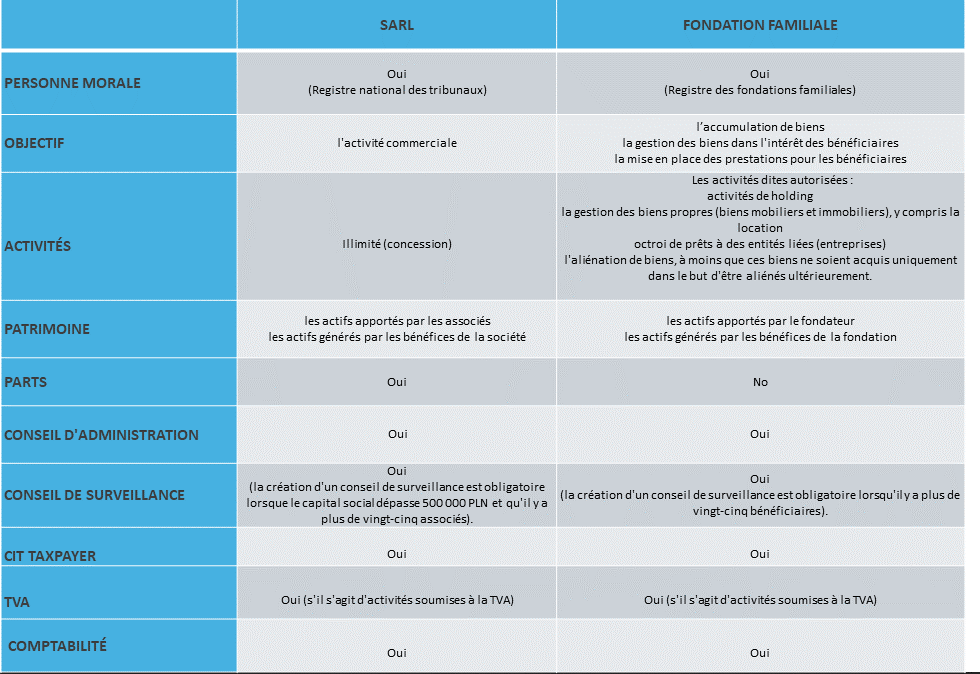

Qu'est-ce qu'une fondation familiale?

Sur le plan juridique formel, une fondation de famille :

- est une personne morale créée dans le but de recueillir des biens, de les gérer dans l’intérêt des bénéficiaires et de fournir des prestations à ces derniers.

- est enregistrée dans le registre des fondations familiales (tenu par le tribunal de district de Piotrków Trybunalski)

- possède des biens propres, séparés des biens du fondateur : les biens apportés à la fondation familiale restent ses biens jusqu’à ce que la fondation cesse son activité

- exerce une activité commerciale limitée

- possède un numéro d’identification fiscale NIP et un numéro statistique REGON

- est soumis à l’impôt sur le revenu (CIT)

- peut être soumis à la TVA (lorsqu’ell exerce des activités imposables)

- tient une comptabilité complète

Quelle est la différence entre une fondation familiale et une SARL ?

Que peut faire une fondation familiale ?

Une fondation familiale ne peut exercer d’activités commerciales qu’en ce qui concerne :

- l’aliénation de biens, dans la mesure où les biens n’ont pas été acquis uniquement dans le but d’une aliénation ultérieure ;

- la location, le leasing ou la mise à disposition de biens pour une utilisation sur une autre base ;

- l’adhésion et la participation à des sociétés commerciales, des fonds d’investissement, des coopératives et des entités de nature similaire, établies en Pologne ou à l’étranger ;

- l’acquisition et la cession de papiers valeurs, de produits dérivés et de droits de nature similaire ;

- l’octroi de prêts :

- à des sociétés de capitaux dans lesquelles la fondation familiale détient des parts,

- à des sociétés en nom collectif dans lesquelles la fondation familiale participe en tant qu’associée,

- aux bénéficiaires ;

- la négoce de devises étrangères appartenant à la fondation familiale dans le but d’effectuer des paiements liés aux activités de la fondation familiale ;

- la production de produits végétaux et animaux transformés d’une manière autre qu’industrielle, à l’exception des produits végétaux et animaux transformés obtenus dans le cadre des départements spéciaux de production agricole conduits et des produits soumis à l’accise, à condition que la quantité de produits végétaux ou animaux provenant de la culture, de la reproduction ou de l’élevage propres, utilisés pour la production d’un produit donné constitue au moins 50 % de ce produit (exclusivement en relation avec l’exploitation agricole conduite) ;

- la sylviculture (uniquement en relation avec l’exploitation agricole).

NOTE : Les activités exercées par une fondation familiale et les activités exercées par une société opérationnelle (dans laquelle la fondation a une participation) sont deux choses différentes. Par exemple, une fondation familiale ne peut pas exercer directement une activité de développement, mais elle peut être actionnaire d’une société de développement.

Comment créer une fondation familiale ?

ÉTAPE I – Préparation et adoption des documents fondateurs

- déclaration de la création de la fondation familiale dans l’acte constitutif ou dans le testament (acte notarié)

- établissement de la fondation familiale dans l’organisation

- établissement des statuts de la fondation (acte notarié)

- établissement de l’inventaire des biens (il s’agit des droits de propriété apportés par le ou les fondateurs avec indication précise de l’apporteur, de la nature de chacun des biens apportés et de leur valeur).

- mise en place des organes de la fondation familiale (conseil d’administration, conseil de surveillance et assemblée des bénéficiaires, bien que le conseil de surveillance ne doive pas toujours être mis en place).

ÉTAPE II – Apport du fonds initiale à la fondation (min. 100 000 PLN):

- avant l’inscription au registre des fondations familiales en cas de création d’une fondation familiale dans l’acte constitutif, ou

- dans un délai de deux ans à compter de la date d’inscription de la fondation familiale au registre des fondations familiales dans le cas de la création d’une fondation familiale dans un testament.

ÉTAPE III – Dépôt d’une demande d’inscription au registre des fondations familiales

- il n’y a pas de délai pour déposer une demande d’inscription au registre, cependant, pour des raisons fiscales, la demande doit être déposée dans les 6 mois suivant la date d’établissement de la fondation familiale dans l’organisation.

ÉTAPE IV – Inscription au registre des fondations familiales

- Création de la fondation familiale (acquisition de la personnalité juridique par la fondation).

Que peut-on apporter à une fondation familiale ?

- Le fonds initial minimum d’une fondation familiale est de 100 000 PLN

- Le fondateur peut doter la fondation de biens tels que définis par le code civil (actifs uniquement), à savoir :

- des liquidités, également en devises étrangères (à des fins comptables, les devises étrangères sont converties en PLN selon le taux de change moyen des devises étrangères annoncé par la Banque nationale de Pologne le dernier jour ouvrable précédant le jour de l’apport de ces fonds) ;

- les droits réels – par exemple la propriété de biens meubles (par exemple un yacht, une œuvre d’art), de biens immobiliers, y compris les biens agricoles, une exploitation agricole, un usufruit perpétuel, une part de copropriété, une entreprise ou une partie organisée de celle-ci ;

- les droits obligataires – par exemple les parts ou actions de sociétés de capitaux, tous les droits et obligations d’un associé dans une société en nom collectif, les créances d’un associé sur une autre entité, les valeurs mobilières ;

- les droits de propriété sur les actifs incorporels – par exemple les droits de propriété industrielle et intellectuelle, c’est-à-dire le droit de protection d’une marque, le droit de protection d’un modèle d’utilité, un brevet d’invention, le droit provenant de l’enregistrement d’un dessin industriel, etc.

- L’apport de biens matrimoniaux nécessite le consentement du conjoint.

- Une fondation familiale ne peut pas restituer au fondateur les biens apportés pour couvrir le fonds initial !

- Principes d’évaluation : la valeur marchande du bien en question déterminée à la date de son apport de biens, conformément aux règles de la loi sur le CIT.

Le fonds initial d'une fondation familiale est-il divisé en parts ?

Il n’y a pas d’actionnaires dans la structure de la fondation, comme c’est le cas dans les sociétés commerciales, par exemple dans une société à responsabilité limitée. Par conséquent, le fonds initial de la fondation n’est pas divisé en actions/parts, et la participation éventuelle des bénéficiaires individuels au bénéfice de la fondation ne résulte pas de la structure d’actionnariat, mais est définie dans les statuts de la fondation. Comme c’est le fondateur qui décide de la formulation des statuts, en pratique, il décide également des prestations auxquelles les bénéficiaires de la fondation auront droit.

Les statuts déterminent également les personnes habilitées à recevoir des biens dans le cadre de la dissolution d’une fondation familiale. Si la fondation familiale est dissoute du vivant du fondateur, celui-ci est la seule personne habilitée à recevoir des biens dans le cadre de la dissolution de la fondation familiale, sauf si les statuts en disposent autrement et précisent notamment les bénéficiaires ayant droit à ces biens.

Les biens apportés à une fondation familiale sont-ils en sécurité ?

Une fondation familiale est responsable avec son patrimoine de :

- les dettes contractées dans le cadre de ses activités commerciales,

- les dettes fiscales liées aux activités commerciales exercées (par exemple, la taxe foncière, l’IS sur les paiements aux bénéficiaires, la TVA),

- les arriérés d’impôts du fondateur encourus avant la création de la fondation familiale (à concurrence de la valeur des biens apportés par le fondateur à la fondation familiale),

- les obligations alimentaires du fondateur encourues avant la création de la fondation, y compris les obligations alimentaires,

- les obligations alimentaires du fondateur encourues après la création de la fondation (dans le cas où l’exécution des obligations alimentaires du fondateur encourues après la création de la fondation familiale s’avère inefficace).

Il faut garder à l’esprit qu’une fondation familiale exerce des activités commerciales de la même manière que n’importe quelle autre entité commerciale. Par conséquent, si la fondation familiale devient insolvable, le tribunal pourra la déclarer en faillite, ce qui entraîne bien sûr la vente forcée de ses actifs afin de satisfaire les créanciers. Par conséquent, conformément aux dispositions de la loi sur les fondations familiales, la fondation peut exercer des activités commerciales dans un cadre matériel limité. L’idée est qu’il doit s’agir d’une activité sûre présentant un faible risque économique.

Le point essentiel, cependant, est que la fondation familiale n’est pas responsable des obligations du ou des fondateurs autres que alimentaires et celles qui sont nées avant la création de la fondation (on ne peut pas se soustraire aux créanciers actuels en transférant des actifs à la fondation). Les créanciers du ou des fondateurs dont les créances sont nées après la création de la fondation ne pourront pas se satisfaire du patrimoine de la fondation. Cette règle s’applique également aux arriérés d’impôts des fondateurs nés après la création de la fondation, que l’administration fiscale ne peut pas faire exécuter à partir des actifs de la fondation. Cela signifie que le patrimoine d’une fondation familiale reste relativement sûr, même si le fondateur a des problèmes financiers.

Une question distincte est la possibilité d’appliquer une plainte dite pauliacale contre une fondation familiale (question : le transfert de composants à une fondation familiale peut-il être contesté au moyen d’une action dite paulienne ?).

Comment fonctionne le conseil d'administration de la fondation familiale ?

Le conseil d’administration d’une fondation familiale est l’organe clé qui gère ses affaires, la représente et est responsable de la réalisation des objectifs fixés dans les statuts. Il doit également veiller à assurer la liquidité de la fondation, à tenir et à mettre à jour la liste des bénéficiaires, et à les informer de leurs droits.

Le conseil d’administration doit être composé d’au moins une personne physique jouissant d’une pleine capacité juridique. Dans le cas d’un conseil d’administration composé de plusieurs membres, tous les membres sont responsables de la gestion des affaires de la fondation, sauf si les statuts en disposent autrement. Rien ne s’oppose à ce que le fondateur soit en même temps membre du conseil d’administration.

Les règles relatives à la composition du conseil d’administration sont fixées dans les statuts et peuvent être adaptées avec souplesse par le fondateur. Le fondateur peut conserver le droit de nommer et de révoquer les membres du conseil d’administration de son vivant et, après son décès, les membres sont nommés conformément aux statuts, généralement par le conseil d’administration ou l’assemblée des bénéficiaires.

Un conseil de surveillance doit-il être mis en place dans une fondation familiale ?

Dans une fondation familiale, il est facultatif, sauf si le nombre de bénéficiaires dépasse 25, auquel cas il devient obligatoire. Sa tâche principale est de surveiller le conseil d’administration. Les statuts de la fondation peuvent également élargir ses pouvoirs, par exemple exiger le consentement écrit du conseil de surveillance pour certains actes du conseil d’administration. Si le conseil d’administration accomplit un acte juridique sans le consentement écrit préalable du conseil de surveillance, cet acte est valable, bien qu’il puisse engager la responsabilité des membres du conseil d’administration.

Le conseil de surveillance peut être composé d’un ou de plusieurs membres. Les membres du conseil sont nommés par le fondateur et, après son décès, par l’assemblée des bénéficiaires. Le fondateur peut également fixer d’autres règles dans les statuts de la fondation.

Qui peut être bénéficiaire d'une fondation familiale ?

Un bénéficiaire est une personne qui, selon les statuts, peut recevoir une prestation de la fondation familiale ou des biens dans le cadre de la dissolution de la fondation. Ça peut être :

- le fondateur

- une personne physique (y compris un mineur ou une personne frappée d’incapacité)

- une organisation non-profit.

Le fondateur décide qui sera le bénéficiaire : il peut s’agir d’une personne, d’un groupe de personnes, apparentées ou non. Les bénéficiaires peuvent être énumérés nominativement, mais aussi en tant que groupe de personnes répondant à un critère fixé par le financeur (par exemple, les descendants du fils du fondateur).

Les données des bénéficiaires sont incluses dans la liste des bénéficiaires.

Quelles sont les prestations auxquelles un bénéficiaire peut avoir droit ?

Le fondateur décide des prestations auxquelles les bénéficiaires de la fondation auront droit

Le catalogue des prestations est ouvert, en particulier la prestation peut être :

- le transfert au bénéficiaire d’argent (également en devises étrangères), de choses (par exemple des œuvres d’art) ou de droits (par exemple des parts d’une société).

- la prise en charge des frais de subsistance ou d’éducation du bénéficiaire, les frais de subsistance pouvant également s’entendre des frais médicaux

- la mise à disposition d’un bien (par exemple une voiture) ou d’un bien immobilier (par exemple un appartement).

La prestation peut être fournie sous condition ou soumise à une limite de temps.

La prestation peut être réduite s’il n’est pas possible de satisfaire entièrement les bénéficiaires.

Quelle est la responsabilité des membres du conseil d'administration d'une fondation familiale ?

Les membres du conseil d’une fondation familiale ne sont pas responsables des dettes civiles de la fondation, par exemple des factures émises à l’intention de la fondation en rapport avec ses activités commerciales. Ainsi, une partie contractante d’une fondation familiale ne peut pas réclamer un paiement directement à un membre de son conseil d’administration.

Au lieu de cela, les membres du conseil d’administration d’une fondation familiale sont responsables de ses arriérés d’impôts. Par exemple, si la fondation a exercé des activités commerciales et qu’elle a des arriérés de TVA, le fisc peut imposer l’obligation de payer cet impôt aux membres du conseil et engager une procédure d’exécution forcée à leur encontre. La base légale à cet égard est l’article 116a de l’Ordonnance fiscale (Ordynacja podatkowa). L’obligation couvre non seulement les arriérés d’impôts, mais aussi les intérêts de retard, les frais de procédure d’exécution et les autres créances visées à l’article 107 § 2 de l’ordonnance fiscale. La responsabilité des membres du conseil d’administration est solidaire, ce qui signifie que chaque membre du conseil d’administration peut être obligé de couvrir la totalité des arriérés.

En outre, les membres du conseil d’administration sont responsables des dommages causés à la fondation familiale si leurs actes ou omissions étaient contraires à la loi ou aux dispositions des statuts, à moins qu’ils n’aient commis aucune faute. Pour engager la responsabilité d’un membre du conseil d’administration, la fondation familiale doit prouver que le dommage a été causé par l’acte ou l’omission du membre du conseil d’administration et qu’il existe un lien de causalité entre l’acte/l’omission et le dommage. Le membre du conseil d’administration évitera la responsabilité s’il peut démontrer qu’il n’est pas en faute, en particulier qu’il a pris des décisions dans les limites du risque commercial raisonnable et sur la base d’informations adéquates (règle de l’appréciation commerciale / Business Judgement Rule).

Comment l'apport de biens à une fondation familiale est-il imposé ?

- Lors de l’apport de liquidités ou d’autres biens, tels que des actions, des participations, des immobilisations, par exemple sous forme de biens immobiliers, il n’y a pas d’imposition à l’IRPP au niveau du fondateur (contributeur) ni d’imposition à l’IS au niveau de la fondation familiale.

- Lors de l’apport de liquidités ou de biens à une fondation, il n’y a pas d’imposition a l’impôt sur les transactions de droit civil (podatek od czynności cywilnoprawnych / PCC)

- L’apport de biens peut être soumis à la TVA (livraison gratuite de biens), par exemple si la TVA a été déduite lors de l’acquisition ou de la production du bien.

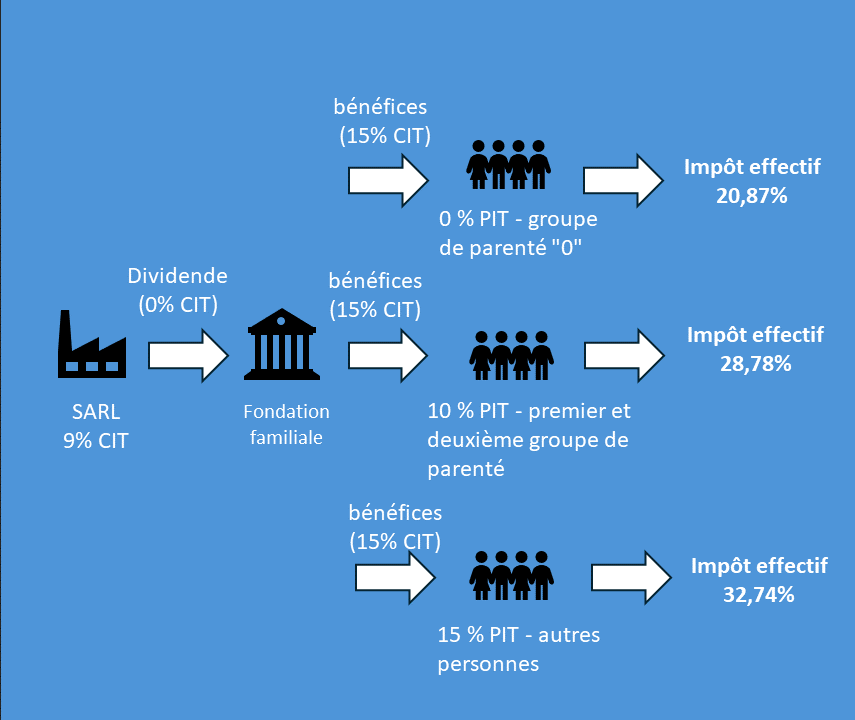

Comment une fondation familiale est-elle imposée (IS) ?

- Les revenus courants de la fondation sont exonérés de l’IS. Il s’agit d’une exonération sujet-objet, c’est-à-dire qu’une fondation familiale est exonérée, mais seulement dans la mesure où elle exerce des activités dites autorisées.

- Imposition des prestations aux bénéficiaires :

L’impôt est fixé à un taux forfaitaire de 15 %. Il s’agit d’un IS payé par la fondation (et non d’un IRPP payé par le bénéficiaire). L’assiette de l’IS est la valeur des prestations (fonds ou biens) transférées aux bénéficiaires.

Exemple de règlement de l’IS :

La sortie totale de la fondation pour un paiement hypothétique de 100 PLN est égale à 115 PLN (1,15 * 100). L’impôt IS à payer au fisc est de 15 PLN. Il ne s’agit donc pas d’un règlement fiscal du type de celui que nous appliquons par exemple au paiement de dividendes d’une SARL pour le calcul d’un acompte dans l’IRPP, soit 117,65 PLN (100/0,85).

Quelles sont les prestations soumises à l'IS au taux de 15 % ?

Sont soumises à l’impôt sur les sociétés au taux de 15 % (ce que l’on appelle l’IS forfaitaire): les prestations fournies ou mises à disposition directement ou indirectement par une fondation familiale :

- les prestations délivrées à des bénéficiaires appartenant à ce que l’on appelle le « groupe zéro “ (famille proche) ; – les prestations délivrées à des bénéficiaires appartenant à ce que l’on appelle le ” groupe zéro “ (famille proche) ; – les prestations délivrées à des bénéficiaires appartenant à ce que l’on appelle la ” famille proche » ;

- les biens délivrés dans le cadre de la dissolution d’une fondation familiale ;

- les prestations sous forme de bénéfices dissimulés.

Le catalogue des prestations sous forme de bénéfices dissimulés dans une fondation familiale est détaillé dans les dispositions de la loi sur l’impôt sur les sociétés. Il s’agit par exemple des prestations accordées au bénéficiaire, au fondateur ou à une entité liée au bénéficiaire, au fondateur ou à la fondation familiale pour des services de conseil, des services comptables, des études de marché, des services juridiques, des services de publicité, des services de gestion et de contrôle, des services de traitement des données, des services de recrutement et d’acquisition d’employés, des garanties et des cautionnements et des prestations de nature similaire.

Le bénéfice dissimulé comprend également certains prêts accordés par la fondation à ses bénéficiaires. Les intérêts d’un prêt consenti à la fondation par le bénéficiaire, le fondateur ou une entité qui leur est liée entrent également dans cette catégorie.

Exemple de prestation sous forme de bénéfices dissimulés.

Une fondation familiale verse une rémunération à un bénéficiaire pour la prestation de services comptables. Une telle prestation peut-elle être qualifiée de bénéfice dissimulé dans une fondation familiale ?

Le versement d’une rémunération au bénéficiaire pour la prestation de services comptables constitue un bénéfices dissimulé dans une fondation familiale, ce qui signifie qu’il est soumis à l’IS au taux de 15 %.

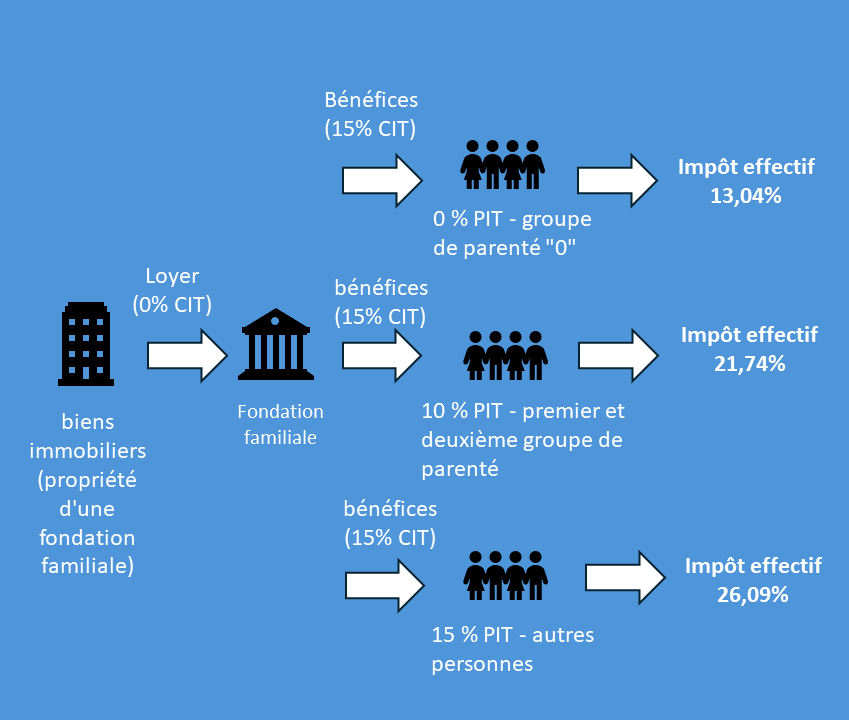

Dans quelles situations la fondation devra-t-elle payer 19 % de l'IS ?

Des règles d’imposition différentes s’appliquent lorsque la fondation familiale obtient des revenus d’un contrat de bail, d’un contrat de location (ou de tout autre contrat de nature similaire), dont l’objet est un actif transféré en vertu de ce contrat pour l’usage du bénéficiaire, du fondateur ou d’une entité liée. Dans une telle situation, la fondation familiale ne bénéficie pas d’une exonération fiscale et règle donc l’impôt selon les règles générales, et la base d’imposition est le bénéfice, c’est-à-dire les recettes moins les coûts déductibles, le taux de l’IS étant toujours de 19 %, (le taux de l’IS de 9 % ne s’applique pas aux fondations familiales).

Il convient toutefois d’ajouter que l’impôt sur les sociétés de 15 % que la fondation familiale paie sur les prestations versées aux bénéficiaires (voir la question Quelles prestations sont imposées à l’IS de 15 % ?) peut être réduit du montant de l’impôt susmentionné payé par la fondation familiale sur les bénéfices de location ou de bail calculés au taux de 19 %.

Exemple :

La fondation familiale Kowalski, à laquelle a été apporté un local commercial à Poznań, l’a loué à la société X sp. z o.o. afin d’y exercer des activités de services (marketing et comptabilité). La société X est liée à la fondation par la personne du fondateur (dont il détient 60 % des parts). La fondation facture le loyer à l’entreprise X. Le bénéfice de la location est imposé au taux de 19 % de l’IS. Si le bénéfice de cette location s’est élevé à 100 000 zlotys au cours de l’année fiscale, l’IS de 19 % s’élèvera à 19 000 zlotys.

La fondation familiale Kowalski a d’autres sources de revenus non imposées que la location et a versé 200 000 PLN nets à ses bénéficiaires au cours de l’année fiscale, ce qui donne un décaissement brut de 230 000 PLN et un impôt IS sur cette prestation de 30 000 PLN. La fondation peut réduire cet impôt de l’impôt payé sur le loyer :

30 000 PLN (impôt IS sur la prestation versée avant la réduction) – 19 000 PLN. (impôt IS sur le loyer) = 11 000 PLN (impôt IS sur les prestations versées).

Dans quelles situations la fondation devra-t-elle payer 25 % d'IS ?

Dans la mesure où une fondation familiale exerce des activités commerciales qui n’entrent pas dans le cadre défini par les dispositions de la loi sur les fondations familiales (activités dites autorisées), la fondation doit payer l’IS au taux de 25 %.

L’assiette de l’impôt est constituée par le bénéfice, c’est-à-dire les recettes moins les charges déductibles ; elle est donc, contrairement à l’impôt forfaitaire au taux de 15 %, déterminée selon les règles générales.

Par ailleurs, il faut savoir que malgré l’imposition ci-dessus au taux « sanction » de l’IS de 25 %, le versement d’une prestation par une fondation familiale à son bénéficiaire réalisé à partir de bénéfices déjà imposés sera en outre imposé au taux de 15 % (au titre du versement de la prestation).

Exemple :

Une fondation familiale a pour activité l’achat et la vente d’actions sur une place boursière et le trading de crypto-monnaies. Les revenus perçus par la fondation au titre de cette activité bénéficient-ils de l’exonération de l’impôt sur les sociétés ?

En règle générale, une fondation familiale ne peut exercer que des activités commerciales telles que définies à l’article 5 de la loi sur les fondations familiales (activités dites autorisées). L’exercice de l’activité d’achat et de vente d’actions en bourse et de crypto-monnaies va au-delà des activités autorisées d’une fondation familiale, ce qui signifie que ces bénéfices sont soumis à l’IS au taux de 25 %.

Comment le bénéficiaire d'une fondation familiale est-il imposé (IRPP) ?

Le bénéficiaire d’une fondation familiale est imposé à un taux de l’IRPP qui dépend du groupe de parenté auquel il appartient par rapport au fondateur :

- Un taux de l’IRPP de 0 % est appliqué aux personnes du groupe de parenté zéro par rapport au fondateur, c’est-à-dire : le conjoint, les descendants, les ascendants, les beaux-enfants, les frères et sœurs, le beau-père et la belle-mère.

- Un taux de l’IRPP de 10 % est appliqué aux personnes du premier et du deuxième groupe de parenté avec le fondateur, c’est-à-dire : gendre, belle-fille, beaux-parents, descendants et conjoints des beaux-enfants, conjoints des frères et sœurs et des beaux-frères et sœurs, conjoints des beaux-frères et sœurs, conjoints des autres descendants.

- Un taux de 15 % est appliqué aux autres personnes (autres liens de parenté ou absence de lien de parenté).

Dans quelles situations une fondation familiale sera-t-elle soumise à la TVA ?

- Une fondation peut être soumise à la TVA comme toute entité exerçant une activité économique, dans la mesure où elle est assujettie à la TVA, si elle exerce une telle activité, bien entendu.

Interprétation individuelle du 28.07.2023 (0114-KDIP4-3.4012.272.2023.3.DS) :

« Par conséquent, dans la situation d’exécution d’activités relevant de la définition de la livraison de biens ou de la prestation de services – au sens de l’article 5 de la loi sur la TVA – y compris l’aliénation de biens, lorsque la fondation exercera ces activités de manière continue dans un but lucratif, quel que soit le but ou le résultat de ces activités, elle sera considérée comme un contribuable exerçant une activité commerciale au sens de l’article 15, paragraphes 1 et 2, de la loi sur la TVA. »

- Il n’existe pas de réglementation spécifique en matière de TVA pour une fondation familiale, de sorte que toutes les dispositions relatives à l’enregistrement, à la tenue des registres de TVA, au paiement de la TVA en aval et à la déductibilité de la TVA en amont sur les factures d’achat s’appliquent également à une fondation familiale.

L'apport de biens commerciaux ou autres, par exemple des appartements, à une fondation familiale sera-t-il soumis à la TVA ?

Les dispositions de la loi sur la taxe sur la valeur ajoutée (TVA) n’ont pas été modifiées en ce qui concerne l’apport de biens à une fondation familiale. Ce sont donc les règles générales d’imposition qui s’appliquent, lesquelles sont complexes et multivariables en ce qui concerne ce type d’activité. Leur interprétation et leur application correctes peuvent être cruciales pour la rentabilité de la création d’une fondation familiale.

Il peut y avoir un certain « piège » dans l’apport gratuit à une fondation familiale d’un bien immobilier utilisé dans le cadre de l’activité professionnelle du fondateur, sur l’achat ou la fabrication duquel il existait un droit à déduction de la TVA, mais aucune exonération de TVA ne peut être appliquée à cette activité. Une telle transaction est soumise à la TVA en vertu de la législation sur la TVA, mais la fondation familiale ne pourra pas déduire la taxe. Dans ce cas, la TVA constituera un coût supplémentaire de l’établissement de la fondation.

Si l’apport du bien peut faire l’objet d’une exonération de TVA, le coût supplémentaire potentiel peut être moindre, voire inexistant, car il résultera d’un ajustement de la TVA en amont. Le montant de l’ajustement dépendra de la période écoulée depuis l’achat du bien.

En revanche, dans le cas d’un apport du bien par le fondateur, personne physique non assujettie à la TVA, cet apport sera hors du champ d’application de la TVA.

Il est important de noter à cet égard que dans certaines situations, il est possible d’apporter des appartements destinés à être loués dans le cadre de l’activité professionnelle du fondateur à une fondation familiale sans TVA si les conditions permettant de considérer ces appartements comme une entreprise ou une partie organisée de celle-ci sont remplies.

Il est important de noter à cet égard que dans certaines situations, il est possible d’apporter des appartements destinés à être loués dans le cadre de l’activité professionnelle du fondateur à une fondation familiale sans TVA si les conditions permettant de considérer ces appartements comme une entreprise ou une partie organisée de celle-ci sont remplies.

L’administration fiscale considère que dans un tel cas, l’apport des appartements en tant qu’entreprise ne sera pas soumis à la TVA (lettre du 15 avril 2024, directeur de l’information fiscale nationale 0114-KDIP4-1.4012.98.2024.2.DP). Dans de tels cas, il convient d’obtenir une interprétation fiscale individuelle afin de se prémunir contre un éventuel changement d’approche de l’administration fiscale quant à l’imposition des biens apportés à la fondation familiale.

Quel est le traitement fiscal effectif lorsque la fondation a des revenus locatifs ?

Quel est le traitement fiscal effectif lorsqu'une fondation détient des parts (actions) dans une société ?

Quels sont les inconvénients d'une fondation familiale ?

- Toute forme de retrait de biens (ou d’autres actifs) de la fondation implique une imposition :

- si le bénéficiaire reçoit un actif (par exemple un bien immobilier) en tant que prestation de la fondation, alors cette prestation sera imposée comme toute autre prestation de la fondation avec un taux de l’IS de 15 % ;

- si le bénéficiaire reçoit un actif (par exemple un bien immobilier) à la suite de la dissolution de la fondation, alors l’IS sera de 15 % sur la différence entre la valeur marchande du bien immobilier (au moment de son transfert au bénéficiaire) et le coût fiscal du bien immobilier apporté par le fondateur (la valeur non déductible auparavant sous quelque forme que ce soit, qui aurait été acceptée par le fondateur comme un tel coût si le bien immobilier avait été vendu par le fondateur immédiatement avant son apport à la fondation familiale).

- Une fondation familiale – en principe – est exonérée de l’IS, ce qui signifie qu’elle n’est pas tenue de calculer des versements anticipés d’impôt et d’effectuer un calcul annuel d’impôt dans le cadre de ses activités quotidiennes. Ainsi – en principe – elle ne peut pas non plus comptabiliser dans sa déclaration d’impôts les charges encourues dans le but de générer des revenus ;

- Une fondation familiale peut exercer des activités commerciales dans une mesure étroite (activités dites autorisées). Les bénéfices de la fondation provenant d’activités dites non permises sont imposés à un taux restrictif de 25 pour cent (les activités non permises sont notamment les ventes dites spéculatives) ;

- Les revenus des biens immobiliers ne sont pas exonérés d’impôts si les biens immobiliers sont loués pour l’usage du bénéficiaire ou d’une personne (société) liée au bénéficiaire. Ces bénéfices sont imposés au taux de 19 % ;

- Une fondation familiale doit tenir une comptabilité complète et fait l’objet d’un audit au moins une fois tous les quatre ans ;